Toparlanma işaretleri

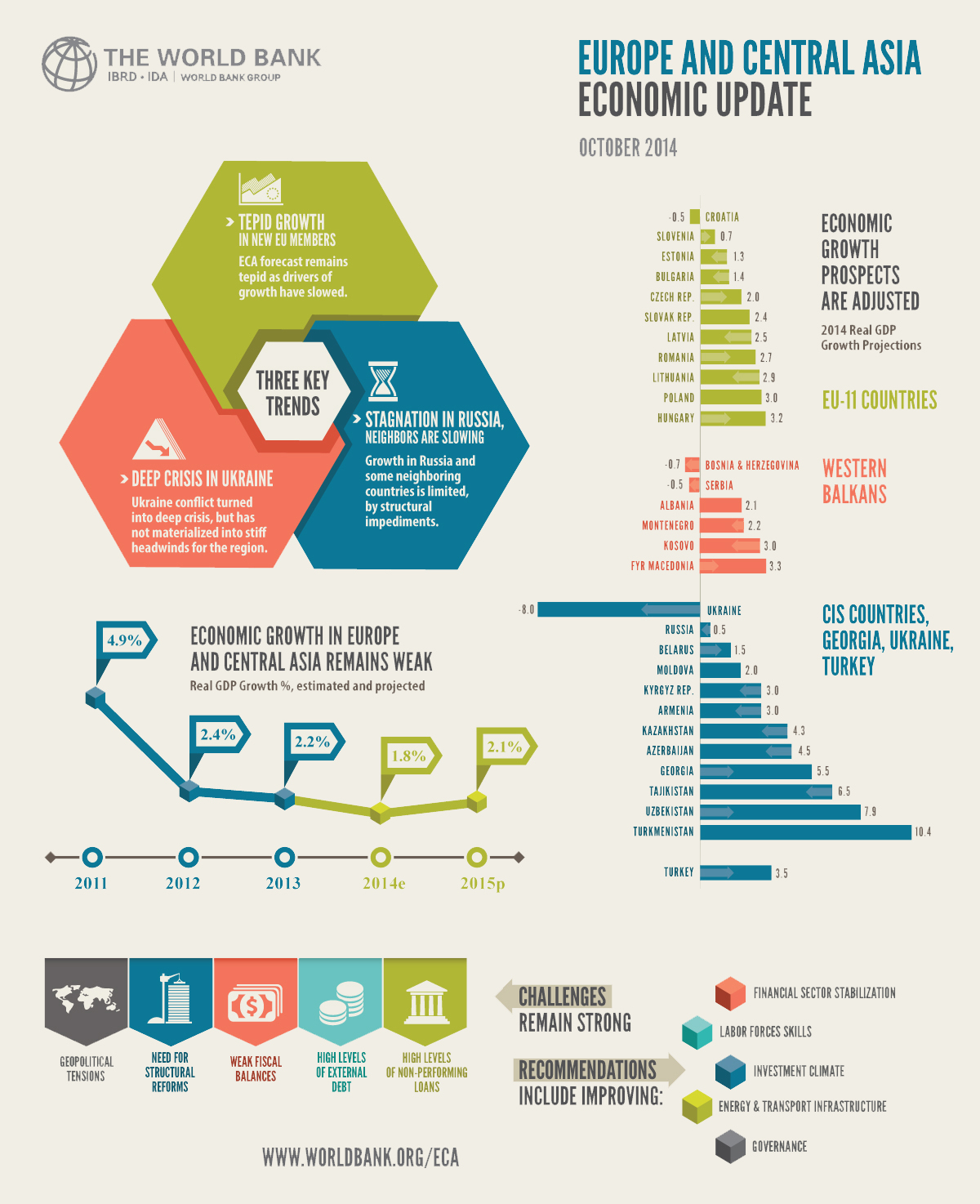

Bununla birlikte, bölgede bazı umut işaretleri de belirmiştir. Orta ve Doğu Avrupa (CEE) ülkelerinde büyümenin hızlanarak 2014 yılında yüzde 2,5’e ve 2015 yılında yüzde 2,8’e yükselmesi bekleniyor – bu büyümenin çok düşük düzeyde kaldığı (2012 yılında yüzde 0,8 ve 2013 yılında yüzde 1,3) son iki yıla göre önemli bir iyileşme olacaktır. Ancak yeni AB üyesi ülkelerdeki toparlanma halen karşılık bir görünüme sahiptir ve Batı Avrupa’daki büyüme ise hayal kırıklığı yaratmaktadır.

Bazı ülkelerde işsizlik oranları zirveye ulaşmıştır ve şu anda iyileşme işaretleri göstermektedir. Bazı Orta ve Doğu Avrupa ülkelerinde işsizlik oranı yüzde 10’un üzerinde olmakla birlikte, en fazla düşüş gösterdiği ülkeler yapısal reformların ve ihtiyatlı politikaların hızlı bir şekilde uygulandığı Estonya, Letonya ve Litvanya gibi ülkelerdir. Geçmişteki eğilimler göz önüne alındığında, bu olumlu gelişmelerin nüfusun en alt yüzde 40’lık kesimi için daha yüksek gelir artışı olarak yansıması beklenmektedir.

Batı Balkanlar’da, 2013 yılında yüzde 2,4 olarak gerçekleşen ekonomik büyümenin işletmelere yönelik finansmanı azaltan borç yükü ve reform ivmesinin kazanılamaması gibi sebeplerle 2014 yılında sadece yüzde 0,6 olarak gerçekleşmesi, daha sonra 2015 yılında hafif bir toparlanma ile yüzde 1,9’a yükselmesi beklenmektedir.

Ukrayna krizi

Bu arada, Ukrayna’da jeopolitik gerilimler ülke için derin bir krize dönüşmüştür. Son eğilimler Ukrayna’nın reel GSYH’nda 2014 yılında daha önceki projeksiyonlara göre daha keskin bir düşüş yaşanacağına ve 2015 yılında da daralmanın devam edeceğine işaret ediyor. Ukrayna’nın GSYH’sının 2014 yılında yüzde 8 ve 2015 yılında yüzde 1 daralması bekleniyor.

Doğudaki çatışma ekonomik faaliyeti sekteye uğratmıştır, vergilerin tahsil edilmesini zorlaştırmıştır, ihracatı olumsuz etkilemiştir ve yatırımcı güvenine zarar vermiştir. Aynı zamanda, zayıf gelir performansı, artan harcama baskıları ve artan Naftogaz açığı mali düzeltmeyi daha da zorlu hale getirmektedir. Kurdaki keskin değer kaybı cari açıkta bir düzelme sağlamıştır ancak yüksek dış borç yeniden finansman ihtiyaçları, düşük DYY ve dış finansmana olan sınırlı erişim sebebiyle ödemeler dengesi baskıları halen yüksektir. Doğuda uzun süredir devam eden çatışmalar, bankacılık sektöründeki riskler sebebiyle kredi arzının kısıtlanması, iç tüketimin ve yatırım talebinin kısıtlanması gibi faktörler riskler doğurmakta ve toparlanma beklentilerini etkilemektedir.

Rusya’daki durgunluk

Rusya’da, Dünya Bankası daha önce bu yılın başlarında henüz tamamlanmayan geçiş süreci ile ilgili uyarılarda bulunmuş, iş ortamında devam etmekte olan sorunlara ve petrol gelirlerine olan ağır bağımlılığa dikkat çekmişti. Şu anda, geçmişteki büyüme etkenlerinin zayıflaması sebebiyle Rusya ekonomisi yavaşlamaktadır. Rusya’daki GSYH artışı 2013 yılının ilk yarısında yüzde 0,9 olarak gerçekleşirken, 2014 yılının ilk yarısında sadece yüzde 0,8 olarak gerçekleşmiştir.

Çözülmeyi bekleyen yapısal sorunlar ve hem işletmeler hem de tüketiciler arasında hakim olan bekle-gör tutumu sebebiyle ekonomik faaliyet 2013 yılında zaten yavaşlamaya başlamıştı. Artan jeopolitik gerilimler ile belirsiz bir politika ortamı -yavaş yapısal reformların yanında- ekonomi üzerinde ilave bir olumsuz etki yaratmıştır. Ülkenin takip edeceği ekonomik süreç ile ilgili politika belirsizliği, Rusya’nın orta vadeli görünümü üzerindeki en büyük gölgeleyici etkendir. Büyümeye giden yolları açmak ve enerji sektörüne olan bağımlılığı azaltmak amacıyla iş ortamını iyileştirmeye yönelik reformlara daha fazla ihtiyaç duyulmaktadır.

Bağımsız Devletler Topluluğu (BDT) ekonomileri, Ukrayna’daki kriz ve Rusya’da devam eden durgunluktan kaynaklanan olumsuz bir hava ile karşı karşıya kalmıştır, ancak diğer ülkeleri etkileyebilecek geniş yayılma etkileri şu ana kadar sınırlı kalmıştır. BDT ekonomilerinin enerji ihracatına olan yoğun bağımlılığı devam etmektedir ve yapısal reformlardaki ilerleme yavaşlamıştır. Bu ülkeler için büyümenin 2014 yılında yüzde 1 olarak gerçekleşmesi, 2015 yılında ise hafif bir artışla yüzde 1,3’e yükselmesi beklenmektedir.

Türkiye’de, 2013 yılında yüzde 4’ün üzerinde gerçekleşen büyüme yavaşlamıştır ancak 2014 ve 2015 yıllarında yaklaşık yüzde 3,5 civarında dengelenmesi beklenmektedir.

Geleceğe Bakış

Dünya Bankası’nın Gelişmekte Olan Avrupa ve Orta Asya Bölgesi Baş Ekonomisti Hans Timmer konu ile ilgili olarak şunları belirtiyor: “Geciken yapısal reformlar, Batı Avrupa’da devam eden zayıf büyüme ve Rusya’daki durgunluk sebebiyle Gelişmekte Olan Avrupa ve Orta Asya Bölgesi için büyüme tahmini durgunluğunu koruyor. Bölgedeki ekonomik büyüme dünyanın diğer bölgelerinin çoğunun altında gerçekleşiyor. Geleceğe baktığımızda, yönetişimin ve yatırım ortamının iyileştirilmesi, rekabet gücünün arttırılması, finansal sektöründe istikrarın sağlanması ve sağlıklı bir makroekonomik çerçevenin korunması üzerinde odaklanılması gerekiyor.”

Timmer sözlerine şöyle devam ediyor: “Uzun vadede sürdürülebilir olabilmesi için ekonomik büyümenin ve paylaşılan refahın mali açıdan karşılanabilir olması, çevresel açıdan sorumlu ve sosyal içermeyi sağlayıcı olması gerekiyor.”

Dünya Bankası, diğer Dünya Bankası Grubu kuruluşları ile birlikte çalışarak, politika diyalogu, analitik çalışmalar, proje finansmanı ve geri ödenebilir danışmanlık hizmetleri yoluyla bu zorlukların ve yoksulluğu azaltma ve paylaşılan refahı arttırma gibi diğer zorlukların aşılması için Gelişmekte Olan Avrupa ve Orta Asya bölgesinde birlikte çalıştığı ülkelere yardımcı olmaktadır.

{kind=link}