WARSZAWA, 20 października 2014 r. – Wzrost gospodarczy napędzany przez wyższy poziom oszczędności prywatnych i sektora publicznego może pomóc polskiej gospodarce w utrzymaniu się na ścieżce trwałego wzrostu gospodarczego w długim okresie – to przesłanie nowego raportu Banku Światowego dotyczącego Polski (Country Economic Memorandum, CEM), zatytułowanego Polska: Oszczędności motorem wzrostu i gwarancją godziwej starości (Poland Country Economic Memorandum (CEM): Saving for Growth and Prosperous Aging). Trendy gospodarcze obserwowane ostatnio w gospodarkach rozwiniętych i wschodzących wskazują na umiarkowane perspektywy wzrostu. W obliczu szybkiego starzenia się ludności i spowolnienia dynamiki wzrostu produktywności, Polska również stoi przed koniecznością zrewidowania swojego modelu wzrostu.

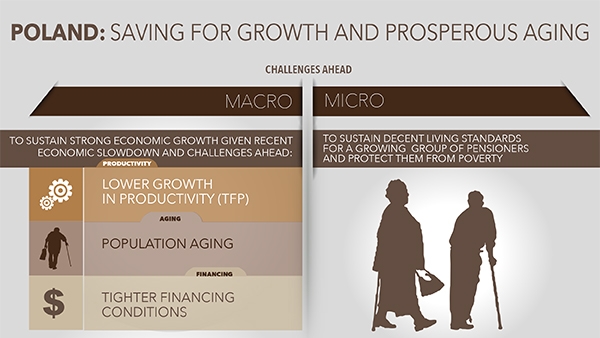

Raport podkreśla rolę oszczędności krajowych we wspieraniu rozwoju i wzrostu gospodarczego. Utrzymanie tempa wzrostu gospodarczego w Polsce, biorąc pod uwagę potrzeby inwestycyjne w zakresie infrastruktury oraz starzenie się społeczeństwa, będzie wymagało dalszych inwestycji oraz ciągłej poprawy produktywności. Aby z kolei nie dopuścić do osłabienia bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej netto, wyższy poziom wydatków inwestycyjnych będzie musiał zostać sfinansowany poprzez wzrost oszczędności. Według raportu utrzymanie w Polsce średniego wzrostu gospodarczego per capita na poziomie 3.5% rocznie, wymagało będzie zwiększenia stopy oszczędności krajowych z obecnych 18% do 23% PKB do roku 2030, przy założeniu utrzymania wysokiego tempa wzrostu produktywności (ang. total factor productivity, TFP).

“Polska gospodarka rozwijała się imponująco w ciągu ostatnich dwóch dziesięcioleci i stała się europejskim czempionem wzrostu. Najważniejszym wyzwaniem będzie kontynuacja tej ścieżki rozwoju w przyszłości, co pozwoli na dalszą konwergencję dochodów w Polsce do poziomu w pozostałej części Europy,” mówi Marina Wes, Manager Biura Banku Światowego na Polskę i Kraje Bałtyckie.

Szybkie tempo starzenia się społeczeństwa w Polsce może nie tylko stanowić ograniczenie potencjału wzrostu, ale również zagrażać stabilności systemu emerytalnego. Dzięki reformie emerytalnej z 1999 r. system emerytalny stał się, z punktu widzenia finansów państwa, stabilny i sprawiedliwy. Odbyło się to jednak kosztem znacznego obniżenia średniej stopy zastąpienia. Dlatego, aby zapobiec ubóstwu wśród osób starszych, konieczne będą dodatkowe transfery części dochodu narodowego na rzecz emerytów. Częścią takiego rozwiązania jest gromadzenie oszczędności i aktywów przez osoby prywatne. Raport wykazuje, że osoby obecnie pracujące będą musiały dodatkowo oszczędzać 10% swoich rocznych zarobków, aby zapewnić sobie stopę zastąpienia na obecnym poziomie.

“Mamy nadzieję, ze nasz raport przyczyni się do stymulowania debaty publicznej i pomoże osobom odpowiedzialnym za kształtowanie polityki gospodarczej w zaprojektowaniu działań pozwalających na realizację w Polsce programu wzrostu opartego na oszczędnościach,” mówi Emilia Skrok, Starszy Ekonomista Banku Światowego i autorka raportu.

Osiągnięcie trwałego wzrostu poziomu oszczędności krajowych w Polsce wymagało będzie prawdopodobnie szeregu wzajemnie uzupełniających się zmian w zakresie polityki gospodarczej. Kształt polityki realizowanej przez rząd wpływa na sposób oszczędzania przez osoby prywatne. Według raportu polityka mobilizacji oszczędności krajowych w Polsce powinna obejmować pięć obszarów: i) politykę wsparcia dochodów i wzrostu gospodarczego; ii) politykę wsparcia oszczędności gospodarstw domowych; iii) politykę ograniczenia spadku oszczędności sektora publicznego; iv) politykę zastępowania oszczędności zagranicznych; oraz v) politykę rozwoju lokalnego rynku kapitałowego. Rekomendowane zmiany polityki obejmują więc szeroki zakres działań ukierunkowanych na zwiększenie zatrudnienia i poprawę jakości edukacji, wzmocnienie bilansu płatniczego, ograniczenie spadku oszczędności sektora publicznego, zachęcanie banków do intensyfikacji działań w zakresie oferty lokat i instrumentów oszczędnościowych, zmiany zasad opodatkowania różnych aktywów, rozwój bardziej funkcjonalnego krajowego rynku kapitałowego oraz zachęcanie osób prywatnych do gromadzenia oszczędności z myślą o własnej emeryturze, a także o nieprzewidzianych wydatkach. Jeśli chodzi o ostatnią pozycję, zasadne byłoby wprowadzenie nowego produktu oszczędnościowego, który tchnąłby nowe życie w trzeci filar polskiego systemu emerytalnego.

{kind=link}

{kind=link}